آشنایی با دیفای یا امور مالی غیرمتمرکز

امور مالی غیرمتمرکز یا دیفای (Decentralized Finance / DeFi) حوزهای درحال توسعه در تلاقی بلاکچین، ارزهای دیجیتال و خدمات مالی است. هدف پروژه های دیفای ، حذف واسطه در قراردادهای خدماتی فعلی و آینده است. در اولایل سال ۲۰۲۰ بود که بازار رمزارزها رشد چشمگیری در این زمینه تجربه کرد.

از خیلی جهات، بیت کوین را میتوان اولین نمونه از یک ارز دیجیتال دیفای دانست. بیت کوین این امکان را داده که کنترل و مالکیت ارزش یا پول را نزد خود نگه داشته و بتوانید آن را در هر نقطه از دنیا که بخواهید ارسال کنید. استفاده از بیت کوین برای هر کسی آزاد بوده و و هیچکس اجازه و توانایی تغییر مقررات آن را ندارد.

به زبان ساده، قوانین بیت کوین مانند کمیابی و آزادی استفاده از آن، در قالب یک تکنولوژی نوشته شدهاند و مانند امور مالی سنتی، دولتها با چاپ اسکناسهای بیشتر ارزش پساندازهای شما را پایین نیاورده و شرکتها نیز قادر به تعطیلی بازار نیستند.

در اتریوم هم مانند بیت کوین یک پروژه دیفای بوده و کسی نمیتواند قوانین آن را تغییر دهد و هرکسی میتواند این ارز را برای خود داشته باشد؛ اما اتریوم کاری کرده که پول دیجیتال را بتوان توسط قراردادهای هوشمند برنامهنویسی کرد تا شما یک گام فراتر از صرفاً ذخیره و انتقال پول بردارید.

امور مالی غیرمتمرکز یا دیفای در ارز دیجیتال چیست؟

جهت درک معنی دیفای در ارز دیجیتال میتوان گفت که دیفای یک تعریف کلی از اپلیکیشنهای غیرمتمرکز (Decentralized Apps / DApps) بوده که در زیرساخت یک بلاکچین، خدمات مالی از قبیل پرداخت، وامدهی، انجام معامله، سرمایهگذاری، بیمه و مدیریت سرمایه را ارائه میکند. خدمات دیفای عموماً بدون حضور واسطه یا موسسات متمرکز بوده و از پروتکلهای باز استفاده کرده که اجازه میدهد ارائه خدمات بهصورت منعطف برنامهنویسی و ترکیب شوند.

حوزه دیفای ارز دیجیتال را میتوان در شش بخش دستهبندی کرد: استیبل کوینها، صرافیها، خدمات اعتباری، بازار مشتقات، بیمه و مدیریت سرمایه؛ همچنین سرویسهای کمکی مانند کیف پولهای دیجیتال و اوراکِلها جزئی از این خدمات هستند.

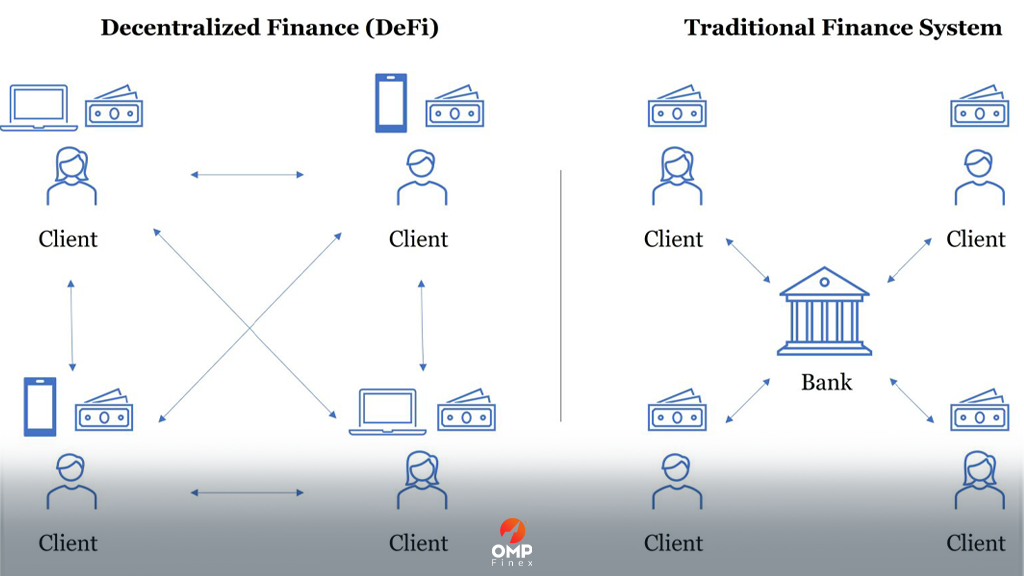

امور مالی سنتی از طریق یک واسطه فرآیند خدمات مالی را پیش میبرند، این در حالی است که پروژه های دیفای در محیطی غیرمتمرکز فعالیت داشته که بلاکچینهای عمومی و بدون نیاز به مجوز (Permissionless) هستند. این خدمات معمولاً در پروتکلهای نرمافزاری متنِ باز (Open-Source) و قراردادهای هوشمند کدنویسی شدهاند.

در دنیای حال حاضر، بازارهای مالی دیجیتال غوغایی بهپا کردهاند و شما میتوانید در آنها وام گرفته و بدهید، معامله و کسب سود کنید و بسیاری از امور دیگر را انجام دهید.

آرژانتینیهایی که علاقه شدیدی به ارزهای دیجیتال دارند، با استفاده از حوزه دیفای ، تورم فلجکننده خود را دور زدهاند. برخی شرکتها هم با استفاده از ارزهای دیفای دستمزد کارکنان خود را در لحظه واریز میکنند. بعضیها هم بدون نیاز به مدارک شناسایی تا میلیونها دلار وام را دریافت و پرداخت کردهاند.

درست مانند تکنولوژی بلاکچین، دیفای هم مبشران خود را داشته که در بالا بردن سطح کارایی آن، شفافیت، نوآوری و توانایی انجام امور مالی تلاش میکنند. البته که سرمایه گذاری در دیفای، ریسکها و مسائل ناشناخته خود را هم دارد. تا همین لحظه، نمونههای بزرگی از کلاهبرداری، حملات، جنجالهای دولتی و دیگر موارد پیش آمده است. در همین مراحل اولیه، مهم است که صنایع و دولتها درکی صحیح و دقیق در رابطه با فرصتها، خطرات و چالشهای حوزه ی دیفای بهدست آورند.

مقایسه دیفای در برابر امور مالی سنتی

یکی از بهترین راههایی که بتوان فهمید دیفای چیست و چه تواناییهایی دارد، شناخت مشکلات امروزی است:

- بعضی افراد اجازه باز کردن حساب بانکی یا استفاده از خدمات مالی را ندارند.

- دسترسی نداشتن به خدمات مالی میتواند مانع از استخدام برخی افراد شود.

- خدمات مالی میتوانند جلوی کسب درآمد شما یا واریز دستمزدتان را بگیرند.

- ثبت و نگهداری اطلاعات شخصی شما هزینه پنهانی در خدمات مالی داشته که متوجه آن نمیشویم.

- دولتها و موسسات متمرکز میتوانند هر زمان که بخواهند بازار را تعطیل کنند.

- زمان انجام معاملات اغلب محدود به ساعات کاری در آن منطقه زمانی است.

- انتقال پول بهخاطر انجام فرآیندهای انسانی تا چند روز طول میکشد.

- در خدمات مالی همیشه یک اضافه پرداخت یا حقالزحمه وجود دارد، چون موسسه واسطه هم باید نفع ببرد.

مقایسه دیفای با امور مالی سنتی

| امور مالی غیرمتمرکز (DeFi) | امور مالی سنتی |

| پول شما دست خودتان است | پول شما دست شرکتها است |

| شما تصمیم میگیرید که پولتان کجا رود و چطور خرج شود | باید به شرکتها اطمینان کنید که پولتان را درست مدیریت کنند، مثلا آن را به افراد خطرناک وام ندهند |

| انتقال پول کمتر از چند دقیقه انجام میشود | پرداختها ممکن است بهخاطر فرآیندهای دستی تا چند روز طول بکشند |

| انجام تراکنش بهصورت شبه ناشناس است | فعالیتهای مالی تماماً تحت هویت شما انجام میشوند |

| دیفای برای همه آزاد است | برای برخورداری از خدمات باید درخواست دهید |

| بازار همیشه باز است | بازار برای استراحت کارکنان تعطیل میشود |

| بر پایه شفافیت بوده، یعنی هر کسی میتواند اطلاعات محصول را دیده و نحوه عملکرد سیستم را بررسی کند | موسسات مالی کتاب سربسته هستند، یعنی نمیتوانید برای مشاهده تاریخچه وامدهی، مدیریت داراییها و … درخواست دهید |

چه کارهایی میتوان در حوزه دیفای ارز دیجیتال انجام داد؟

شاید برای شما عجیب باشد و از خود بپرسید که “چرا باید پولم را با برنامهنویسی کامپیوتری قاطی کنم؟!” البته ناگفته نماند که این فقط یک ویژگی پایه در توکن های دیفای است. هر کسی میتواند با برنامهنویسی، منطق را تبدیل به یک روش پرداختی کند. یعنی شما میتوانید تلفیقی از کنترل و امنیت بیت کوین با خدمات موسسات مالی داشته باشید.

با این ویژگیها شما قادر به انجام کارهایی هستید که از طریق بیت کوین امکانپذیر نیست؛ مثلا میتوانید وام بدهید یا بگیرید، پرداختهای برنامهریزی شده داشته باشید و یا در صندوقهای سرمایهگذاری شاخصهای سهام شرکت کنید.

تقریبا برای همه خدمات مالی یک راهکار غیرمتمرکز وجود دارد. اما شبکهای مانند اتریوم زمینههایی فراهم کرده که میتوان در آنها محصولات مالی کاملا جدیدی ایجاد کرد. برخی از این موارد که در آینده بیشتر هم میشوند از این قرار است:

- ارسال پول به هر نقطه از جهان

- پخش سرمایه در دنیا

- دسترسی به ارزهای ثابت

- قرض کردن پول با ضمانت یا وثیقه

- قرض گرفتن بدون ضمانت یا وثیقه

- پسانداز ارزهای دیجیتال

- مبادله و معامله توکنها

- رشد سبد سرمایه

- تامین سرمایه برای ایدههای خود

- خرید بیمه

- مدیریت سرمایه

نحوه عملکرد دیفای

دیفای با استفاده از ارزهای دیجیتال و قراردادهای هوشمند خدماتی را بدون نیاز به واسطه ارائه میکند. امروزه در دنیای اقتصاد، موسسات مالی مسئول انجام تراکنشها هستند. همین مسئله به موسسات قدرت زیادی داده، چرا که پول شما در سیستم آنها جریان دارد. علاوهبر این، میلیاردها نفر هستند که حتی به یک حساب بانکی دسترسی ندارند.

در حوزه دیفای، یک قرارداد هوشمند جایگزین همان موسسه مالی در انجام تراکنش میشود. قرارداد هوشمند یک نوع حساب در اتریوم بوده که قادر است سرمایه را نگهداری کند، یا آن را طبق شرایط مشخص شده ارسال و یا بازگشت دهد. هیچکس نمیتواند وضعیت قرارداد هوشمند را زمانی که در حال اجرا است تغییر دهد و همیشه طبق برنامهای که برای آن نوشته شده عمل میکند.

مثلا، یک قرارداد تنظیمشده برای پرداخت مقرری، تنخواه یا پول توجیبی را میتوان برنامهنویسی کرد تا پول را از حساب «الف» به حساب «ب» در هر جمعه منتقل کند؛ و این فقط در صورتی انجام شود که «الف» مقدار مورد نیاز را در حساب داشته باشد. کسی نمیتواند در این قرارداد تغییری ایجاد کند و فرضاً، حساب «پ» را برای سرقت پولها در قرارداد بهوجود آورد.

همچنین، قراردادها جهت بررسی و اعتبارسنجی برای عموم آزاد است. به این معنی که قراردادهای معیوب اغلب خیلی سریع مورد توجه و موشکافی اعضا قرار میگیرند. همچنین نشان میدهد که در حال حاضر، نیاز بیشتری به اعضای فنی در انجمن شبکه اتریوم و اعتماد به آنها در خواندن کدها وجود دارد.

این انجمن متنِ باز، برنامهنویسان را در رأس امور قرار داده که با گذر زمان و راحتتر شدن درک و خواندن قراردادهای هوشمند و همچنین ایجاد روشهای دیگر برای تشخیص صحت و اطمینان کدهای نوشته شده، این مسئله کمرنگتر خواهد شد.

صرافی ها در دیفای

صرافیها در حوزه دیفای از دو جهت حائز اهمیت هستند: این امکان را داده تا دارندگان ارز های دیفای از خدمات آن بهرهمند شوند و فرصتی برای سود بردن از رشد قیمتی توکن های دیفای با افزایش محبوبیت آنها فراهم میکنند. در صرافیهای متمرکز برای حفظ دارایی، ارائه دقیق قیمت، تنظیم سفارشهای خرید و فروش، فرآیند معاملات و انجام و مدیریت تراکنشها لازم است که به یک اپراتور اعتماد کنیم.

این یک حقیقت است و فرقی نمیکند که آن پلتفرم معاملاتی فقط با ارزهای فیات کار کند (مانند نَزدَک – NASDAQ)، معاملات بین ارزهای فیات و دیجیتال را ارائه دهد (مانند کوینبیس – Coinbase) و یا صرفا معاملات بین ارزهای دیجیتال را انجام دهد (مانند یونی سواپ – Uniswap).

با اینکه در صرافیهای متمرکز میتوان ارز های حوزه دیفای را معامله کرد، حسابهای آنها حضانتی یا امانی (Custodial) بوده و نه عامل اعتماد در آنها حذف شده و نه کدنویسیشده هستند.

در نقطه مقابل، صرافی های حوزه دیفای هستند که ویژگیها و عملیات مهم را بهصورت غیرمتمرکز درآوردهاند. آنها طبق برنامهنویسیهای انجام شده از طریق کیفپولهای غیر امانی قابل دسترسی هستند. تراکنشها بهوسیله قراردادهای هوشمند طبق اصول همتا به همتا (P2P) و یا در یک استخر سرمایه بهطور خودکار انجام میشوند.

با اینکه صرافیها میتوانند مدیریت لیست سفارشات را بهصورت درون یا برون زنجیرهای انجام دهند، برترین شکل صرافی دیفای که به آنها بازارسازهای خودکار (AMM) میگویند، بهطور کل شیوه سنتی دفتر سفارشات را کنار گذاشتهاند. در پلتفرم پروژه های دیفای ، هر کسی که ارز دیجیتال داشته قادر است سرمایه خود را بلوکه کند تا بهعنوان نقدینگی برای معاملههای مستعد سوددهی و همچنین دریافت بهره از معاملهگران استفاده کنند.

هزینه هر معامله طبق یک الگوریتم و بر اساس نقدینگی موجود در داراییهای در حال معامله محاسبه میشود. بنابراین یک معاملهگر با استخرهای سرمایه که توسط بازارسازها تامین شده، روبرو است تا این که دفتر سفارشاتی باشد که با حضور رقبا در آن بر اساس پیشنهادهای خرید و فروش معاملات انجام شوند.

طراحی صرافی های حوزه دیفای متفاوت بوده و توازن در معاملات تحت تاثیر عوامل مختلفی مانند توان عملیاتی، تاخیرها، امنیت، کارمزدها و اِسلیپیج (Slippage) قرار دارد (که در آن تعداد بالای سفارشات موجود باعث تغییر هزینه انجام معامله میشود).

بیمه در دیفای

ریسک در امور مالی عاملی ضروری بوده که همبستگی مثبتی با گذر زمان و کسب سود ایجاد میکند. گرچه، سرمایهگذاران و دیگر افراد ترجیح میدهند مقداری مشخص اما کم را پرداخت کرده تا از ضررهای سنگین جلوگیری کنند. طرف مقابل هم میتواند در قبال این پرداختها و پذیرفتن بخشی از این ریسکها کسب سود کند.

یک شرکت بیمه متمرکز از طریق حق بیمههای دریافتی در سرمایهگذاریهای انجام شده و نگهداری بخشی از سرمایه برای حوادث، با ارزیابی ریسک مرتبط، بیمه نامه و مدیریت خسارتها، تعادل لازم ایجاد میکند. این در حالی است که از محصولات جانبی و پروژه های دیفای میتوان در قالب بیمه برای ضررهای مالی استفاده کرد؛

تمرکز اولیه خدمات بیمه دیفای بر خطرات ناشی از اختلال در قراردادهای هوشمند، هَکهای موفق پروتکلهای دیفای، خطرات مرتبط با بازیها در سیستمهای انگیزشی و موارد مشابه است.

وثیقه در استخرهای بیمه دیفای در قالب ارزهای دیجیتال بوده که سرمایه مورد نیاز برای یک پروتکل را تامین میکنند و بخشی از حق بیمه از طریق توکنها پرداخت میشود. هنگام هَک شدن یا اختلالی مشابه، این سرمایه برای جبران خسارت به افرادی که حق بیمه پرداخت کردهاند، بازگردانده میشود.

محاسبهگران خسارت، بهعنوان اعضای شبکه، بر سر پرداخت شدن یا نشدن خسارتها رأی میدهند و این در حالی است که این عملیات از طریق محرکهای اقتصادی به شکل سپردهگذاری (اِستیکینگ / Staking) توکن های دیفای انجام میشود. مازاد و سود سرمایه هم معمولا به تامینکنندگان سرمایه یا نگهدارندگان توکنهای حاکمیتی (Governance Token) تعلق میگیرد.

ارزهای حوزه دیفای

اگر بخواهیم یک لیست ارزهای دیفای را بهعنوان برترین پروژه های دیفای در سال ۲۰۲۲ ارائه کرد میتوان عناوین آوه (Aave)، کاردانو (ADA)، چین لینک (LINK)، پولکادات (DOT)، پالیگان (MATIC)، سولانا (SOL)، یرن فایننس (YFI) و گراف (GRT) در این لیست آورد. هرکدام از این پروژهها به شکلی نوآوری و فناوری را با هم در آمیخته و تبدیل به برترین پروژه های دیفای شدهاند. شما میتوانید با کلیک کردن روی بازار ارزهای دیجیتال، جزئیات هر پروژه را مشاهده کنید.

آینده دیفای و امور مالی

با توجه به آنچه گفته شد، باید بدانید که دیفای با سرعت زیادی رو به تکامل پیش میرود. توسعهدهندگان و برنامهنویسان در حال آزمایش و بررسی خدمات جدید، مدلسازیهای کسب و کار و ترکیب پروتکلهای دیفای هستند.

تکنولوژی در حال تکامل بوده و خدمات هم بهسمت اجرای غیرمتمرکز تحت مدیریت پروتکلها میروند. پیدایش ابزارهای جدید هم تجربه کاربر را در خدمات دیفای بسیار راحت کردهاند.

یکی از جوانب پیشرفت حوزه دیفای، ترکیب اپلیکیشنهای غیرمتمزکر و اصول پایه امور مالی تحت عنوان “لگوهای پولی (Money Legos)” است. هماکنون خدمات مالی تجمیعی در حال ظهور هستند و قابلیت ترکیببندی دیفای میتواند ابزارها و خدمات مالی جدید و البته ریسکهای پیشبینی نشده جدیدی را از این ترکیبها بهوجود آورد.

جمعیت سرمایهگذاران این حوزه هم قطعا تغییر خواهد کرد؛ چرا که هم شرکتکنندگان با دانش و تجربه کمتر در رمزارزها و هم معاملهگران باتجربه در موسسات مالی با شمار زیادی وارد این حوزه میشوند. حبابهای قیمتی بهخاطر حجم بالای تقاضا که در بازههای کوتاهمدت سودهای هنگفتی را میدهند، در این حوزه جایی نخواهند داشت. قانونگذاران هم در دیفای فعالیت بیشتری خواهند کرد، مخصوصا که موسسات مالی و نهادهای متمرکز تامین سرمایه نیز نمیخواهند که از قافله عقب بمانند.

سخن پایانی

امور مالی غیرمتمرکز یا دیفای (DeFi) یک حوزه جدید و بهسرعت در حال پیشرفت است. البته که هنوز کامل نبوده و چندین مورد حلنشده در رابطه با مسائل اقتصادی، فنی، عملیاتی و سیاستهای عمومی داشته که رسیدگی به آنها اهمیت زیادی دارد.

با اینکه برخی پروتکلها سرمایه قابل توجهی را به خود جلب کردند و شبکه مربوطه در مدت زمان کمی تاثیر خود را گذاشته، حوزه دیفای هنوز هم درگیر برخی بیثباتیها است. دیفای پتانسیل دگرگونی امور مالی در جهان را داشته، اما فعالیت آن تا کنون محدود به حدث و گمانها، اهرمها و سوددهی در جامعه دارندگان ارزهای دیجیتال بوده است.

علاوه بر این، همین انعطافپذیری و کدنویسی و قابلیت ترکیبشوندگی که خدمات دیفای را بسیار بدیع ساخته، موجب شده ریسکهای جدیدی از طریق حملات و رویدادهای غیرمنتظره در پروتکلها بهوجود آیند.

سرمایهگذاران شخصی، معاملهگران حرفهای، سران موسسات، قانونگذاران و سیاستمداران باید هیجانات را برای توانایی نوآوارنه دیفای کنترل کرده و درک صحیحی از چالشهای موجود در آن بهدست آورند. برنامهنویسان هم بهطور مداوم در حال بررسی نقاط ضعف و معرفی مکانیزمهای جدید برای بهینهسازی ریسکهای موجود هستند.

در نهایت دیفای یا موفق شده و یا شکست میخورد که این تماماً به اهداف و ویژگیهای آن بستگی داشته که بتواند خدمات مالی را به نحوی ارائه کند که برای همه آزاد، عامل اعتماد را حذف کرده و حضانتی یا امانی نباشد و در عین حال بتوان به این سیستم اطمینان کرد.

منابع: Moralis, Consensys, Issuu, Investopedia, Tradervidz, Medium